「新NISAって難しそう…」

「仕組みが複雑でよくわからない…」

このような疑問をもつ方もいるのではないでしょうか?

実際に投資を始めたいと思いながらも、制度の複雑さに踏み出せずにいる方は少なくありません。税制優遇があると聞いても、何から始めればいいのか迷うのは当然のことです。

じつは新NISAは月100円からでも積立を設定でき、投資初心者でも手軽に始められます。制度の基本を押さえるだけで、自分に合った運用方法をすぐに選べるようになるでしょう。

本記事では新NISAのメリット・デメリットを具体的な数字を交えてわかりやすく解説します。向いている人・向いていない人の特徴や、成功するための2つのコツも紹介しています。

新NISAが気になっているものの、なかなか一歩を踏み出せずにいる方はぜひ参考にしてみてください。

新NISAとは投資利益が非課税になる国の制度

新NISAは、投資で得た利益に税金がかからない国の制度です。通常、投資で利益が出ると約20.315%の税金が引かれますが、新NISAの口座を使えばその税金がゼロになります。

仕組みを正しく理解することで、自分の資産状況や目標に合った運用スタイルを選べるようになるでしょう。ここでは新NISAの制度概要と、2024年からの主な変更点を解説します。

新NISAの概要

NISAの歴史は2014年の一般NISA導入にさかのぼり、2018年には少額・長期の積立に特化した「つみたてNISA」がスタートしました。背景には2013年末で終了した株式の軽減税率(約10%)の代替措置として、投資を後押しする仕組みが必要だったという経緯があります。

2024年の新NISA移行後は非課税保有期間が無期限となり、長期運用をしながら柔軟に資産を動かせる設計になっています。

2024年から新NISAはどのように変わったのか?

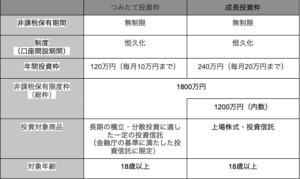

2024年に始まった新NISAは、旧制度から大きく刷新されました。新NISAは「つみたて投資枠」と「成長投資枠」の2つで構成されており、主な特徴は以下の通りです。

出典:金融庁「新しいNISA」

- 「つみたて投資枠」と「成長投資枠」は併用できる

- 合計1,800万円までの投資利益が非課税になる(うち成長投資枠の上限は1,200万円)

- 売却した翌年に、売却分の取得額に相当する非課税枠が復活する

旧NISAでは年間投資枠が最大120万円でしたが、新NISAでは最大360万円(つみたて投資枠120万円+成長投資枠240万円)に拡大されました。また口座開設が恒久化されたことで、非課税枠の復活ルールと組み合わせながら、自分のペースで長期運用を続けられるようになっています。

新NISAに向いている人

新NISAはすべての人に最適な制度というわけではありません。自分が向いているタイプかどうかを確認することで、より効果的な資産形成につながります。ここでは新NISAに向いている2つのタイプを解説します。

投資の知識がなくても始めやすい

新NISAは、投資の知識がなくても始めやすい制度です。必要な作業は大きく以下の2つだけです。

- 証券口座を開設すること

- 投資信託を選んで毎月の積立金額を設定すること

設定後は毎月自動で購入されるため、日々の値動きを気にする必要がありません。

一方、株式投資ではチャートの読み方や企業データの分析、損切りのタイミングの判断など、ある程度の知識と経験が求められます。新NISAで扱う投資信託はプロのファンドマネージャーが運用するため、銘柄選択や売買判断を自分でおこなう必要がないのです。

投資の知識ゼロでも、毎月一定額を積み立てるだけで資産形成をスタートできるのが新NISAの強みです。

少額からコツコツ積み立てられる

新NISAは、毎月少額を積み立てながら将来の資産形成をしたい方に適した制度です。対象商品は金融庁が定めた基準を満たした投資信託に限られており、運用コストが低い商品が中心になっています。

主に採用されているのはインデックスファンドです。インデックスファンドとは、日経平均株価やS&P500などの株価指数に連動することを目指した投資信託のことです。市場全体の値動きに連動するため、個別株と比べてリスクが分散され、極端な値動きが起きにくい特徴があります。

まとまった資金がなくても月々少額からスタートできるため、これまで投資に踏み出せなかった方でも資産形成を始めやすい環境が整っています。

新NISAに向いていない人

新NISAはすべての投資スタイルに対応しているわけではありません。制度の特性上、向いていないケースも存在します。事前に把握しておくことで、課税口座との使い分けなど自分に合った運用方法を判断できるようになるでしょう。ここでは注意が必要な2つのケースを解説します。

新NISAはすべての投資スタイルに対応しているわけではありません。制度の特性上、向いていないケースも存在します。事前に把握しておくことで、課税口座との使い分けなど自分に合った運用方法を判断できるようになるでしょう。ここでは注意が必要な2つのケースを解説します。

毎月30万円以上の投資をしたい人

つみたて投資枠と成長投資枠を合わせた年間投資上限は360万円(月換算30万円)に設定されています。そのため、月30万円を超える積立をおこなっても、超過分には新NISAの非課税枠が適用されません。

それ以上の金額を運用したい場合は、まず新NISAで非課税保有限度額の1,800万円まで積み立て、超過分については課税口座での運用を組み合わせるのが一般的です。

金や仮想通貨など幅広い投資先を検討している人

新NISAで購入できる商品は、主に投資信託に限られています。金融庁が長期運用に適した商品を基準に選定しているためです。2026年4月15日時点の対象商品は以下の通りです。

- インデックス型投資信託(市場全体に連動する低コストの投資信託):279本

- アクティブ型投資信託(ファンドマネージャーが銘柄を選んで運用する投資信託):62本

- ETF(証券取引所に上場している投資信託):9本

※最新の対象商品数は金融庁公式ページでご確認ください。

金や仮想通貨への投資は新NISAの対象外です。これらを運用したい場合は、新NISAとは別に課税口座での運用を検討する必要があります。

新NISAのメリット

新NISAには、投資初心者でも安心して始められる4つのメリットがあります。それぞれの特徴を正しく理解することで、自分の資産状況や目標に合った使い方ができるようになるでしょう。

少額から始められる

新NISAは、まとまった資金がなくても始められます。PayPay証券やSBI証券では月100円からの積立が可能です。家計の状況に応じて積立金額を自由に増減できるため、無理のないペースで継続しやすい点が魅力です。

ただし最低積立金額は金融機関によって異なるため、口座開設前に各証券会社の公式サイトで確認しておきましょう。

低コストで運用ができる

投資では主に3つのコストが発生します。

- 購入時にかかる購入手数料

- 売却時にかかる信託財産留保額(解約時に差し引かれる費用)

- 保有中に毎日差し引かれる信託報酬(運用管理にかかる手数料)

新NISAの対象商品には金融庁が定めたコスト上限基準があり、一般的な投資商品と比べて低コストな商品が中心です。国内資産を対象とするインデックス型は0.5%以下、海外資産を対象とするインデックス型は0.75%以下が上限です。アクティブ型は国内資産で1.0%以下、海外資産で1.5%以下となっています。

たとえば信託報酬0.5%の銘柄を100万円分保有した場合、年間コストは「100万円×0.5%=5,000円」です。これを365日で割ると1日あたり約13.7円と、低コストで運用できることがわかります。

リスクが分散できる

新NISAがリスクを分散できる理由は以下の2点です。

- ドルコスト平均法の効果(毎月一定額を買い続けることで購入価格を平均化する手法)

- 複数の投資信託を組み合わせて保有できる

ドルコスト平均法では、価格が安いときに多く買え、高いときは少なく買う仕組みのため、購入タイミングによるリスクを平準化できます。さらに投資枠の範囲内であれば複数の投資信託を購入でき、1つの商品で損失が出てもほかの商品でカバーできる可能性があります。

この2つのリスク分散を組み合わせることで、特定のタイミングや商品への依存度を下げながら安定した資産形成を続けられるのが新NISAの特徴です。

いつでも換金ができる

新NISAは、必要なときに保有している投資信託を売却して現金化できます。証券口座のサイトから手続きをすると、数営業日〜1週間程度で口座に入金されるのが一般的です。

急な出費が生じたときでも柔軟に対応できるため、長期運用を続けながら万が一の備えとしても活用できる点が新NISAの強みといえるでしょう。

新NISAのデメリット

メリットが多い新NISAですが、制度の特性上、すべての投資スタイルに対応しているわけではありません。デメリットを事前に把握しておくことで、自分の目標や資産状況に合った運用方法を判断しやすくなるでしょう。ここでは3つのデメリットを解説します。

一度に大きな金額の投資ができない

新NISAは年間360万円の投資上限が設けられており、一度にまとまった金額を投資することはできません。たとえば手元に1,000万円の資金があっても、非課税で投資できるのは年間最大360万円までです。

短期間で一気に資産を増やしたい方には不向きな制度といえます。ただし非課税保有限度額の1,800万円に達するまでは毎年投資枠が使えるため、長期的な視点で積み立てを続けることが新NISAを最大限に活用するコツです。

すぐにリターンを得ることができない

新NISAはリターンを得るまでに時間がかかる制度です。毎月の積立額と運用益を繰り返し投資する複利(利益が利益を生む仕組み)を活用しているため、資産が大きく育つまでには一定の期間が必要です。

たとえば年利約3%で月30万円を積み立てた場合、最初の月の利息はわずか750円からのスタートになります。短期間での大きなリターンを期待している方には物足りなく感じるかもしれません。

ただし積立期間が長くなるほど複利の効果が大きくなり、資産の増加ペースも加速していきます。新NISAは短期投資ではなく、時間をかけてじっくり資産を育てる制度として活用するのがおすすめです。

出典:カシオ計算機の複利計算ツールをもとに作成

元本割れするリスクがある

新NISAは社会情勢や景気の変動により、日々の基準価額が変動します。そのため、元本割れが生じる可能性はゼロではありません。

金融庁のシミュレーションでは、保有期間が長いほど元本割れのリスクが低下する傾向が示されています。ただしこのデータは過去の実績をもとにしたシミュレーションであり、将来の運用結果を保証するものではありません。

元本割れのリスクをゼロにすることはできませんが、長期的な積立を続けることでリスクを低減できる可能性があります。運用中も定期的に市場の情報をチェックしながら、無理のない範囲で積立を継続していきましょう。

新NISAで成功するには

新NISAで資産形成を成功させるには、運用の基本となる2つのポイントを押さえることが重要です。正しい考え方を身につけることで、相場の変動に左右されずに積立を継続できるようになります。ここでは長期投資と分散投資の考え方を解説します。

長期的な視点を持つ

新NISAで成果を出すには、相場の短期的な上下に惑わされず積立を続けることが大切です。仮に価格が下がったタイミングで積立を止めてしまうと、価格が安いときに多く買えるドルコスト平均法のメリットをいかせなくなります。

毎月の積立に不安を感じる場合は、収入や支出の変化に応じて積立金額を調整しましょう。無理なく継続できる仕組みを整えることが、長期運用を成功させる第一歩です。

分散投資をおこなう

分散投資では、銘柄だけでなく投資する地域や資産の種類を分けることが大切です。たとえば国内株式だけでなく、米国株式や新興国株式にも投資することで、特定の国の景気悪化による影響を抑えられます。

また株式と債券を組み合わせたバランスファンド(複数の資産をひとつにまとめた投資信託)を活用すれば、値動きの異なる資産を1本で保有できます。銘柄・地域・資産の種類を分散させることで、リスクを抑えながら安定した資産形成を目指せるでしょう。

まとめ

新NISAは月100円からでも始められ、年間最大360万円・生涯1,800万円の範囲内で運用益が非課税になる制度です。対象商品は金融庁が選定した投資信託に限られますが、長期運用を続けることで複利効果によって資産を育てられます。

すぐに大きなリターンが得られる制度ではありません。しかし相場の上下に左右されず積立を継続することが、新NISAを活用した資産形成の基本です。

まずはSBI証券や楽天証券で無料の口座開設から始めてみてください。月100円からでも積立設定ができるので、難しく考えずに小さな一歩を踏み出すことが資産形成の第一歩になります。

コメント