話題となっている積立NISAですが「積立NISAって難しそう…」、「仕組みが複雑でよくわからない…」ということを感じたことはないでしょうか?

この記事ではまだ積立NISAについてあまり詳しくない方に向けて、積立NISAのメリットとデメリット、成功するためのコツについて解説していきます。

積立NISAについて詳しくない人でもきちんと理解ができ、投資初心者の第一歩を踏み出せるようになるでしょう。

積立NISAとは?

ここでは積立NISAの概要について解説します。

・積立NISAの概要

・2024年から積立NISAはどのように変わったのか?

順番に見ていきましょう。

積立NISAの概要

2014年から一般NISAという名前でスタートし、2018年から現在の積立NISAが始まりました。NISA用の口座から投資をすれば、得られる分配金(投資の結果の一部を投資家に還元するお金)、譲渡益(株式や不動産の買った時と売る時に出る差額)でどれだけ利益が出ても最大20年間税金がかからない制度です。

通常投資をして得た利益の約20%は税金として取られますが、積立NISAを利用すれば税金がかかりません。ただし、決められた金額の範囲で投資をすることが前提です。

もともと、積立NISAが始まる2013年までは通常投資での税金は約10%と低いものでした。しかし国が期間限定でやっていたものだったので、いずれは税率を引き上げる必要があるという背景があったのです。そこで2013年度の税制改正で税率を20%に引き上げる代わりの緩和措置として積立NISAが導入されました。

決められた金額の範囲ではあるものの、投資で得た利益が非課税になるのは今まで前例がなかったので当時から大きな注目を浴びています。

2024年から積立NISAはどのように変わったのか?

現在の積立NISA(新NISA)は2024年から制度が大きく変更されました。

理由は、国が2020年度の税制改正大綱を決める際に人生100年時代にふさわしい家計の安定的な資産形成を支援していくためには少額からの積立と分散投資をより促進させる必要があるという狙いを示したからです。

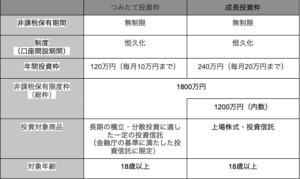

新NISAは「つみたて投資枠」と「成長投資枠」の2つに大きく分けられており、具体的には次の通りです。

引用:金融庁「新しいNISA」をもとに作成

新NISAの特徴は次の通りです。

・「つみたて投資枠」と「成長投資枠」は併用できる

・合計1800万円までの投資なら非課税になる。ただし、例外として積立NISAの中で株式投資の非課税枠は合計1200万円

・途中で売却をしても、合計の投資非課税枠は消えないが、その年の投資非課税枠は消える

旧NISAに比べて非課税投資枠が年間360万円までに引き上がりました。投資資産を増やせるチャンスが増えたと言えるでしょう。

積立NISAに向いている人

ここでは積立NISAに向いている人について説明します。

・投資初心者の人

・少額から将来に向けて投資をしたい人

順番に見ていきましょう。

投資初心者の人

積立NISAは初心者向けの投資と言ってもいいかもしれません。

なぜなら運用が簡単で、設定をしたらほぼほったらかしで良いからです。

やることは「証券口座を開設すること」と、「投資信託を選んで毎月の積立金額の設定」の2つだけです。その後は毎月、自動購入されます。

一般的には、 株式投資で成功するには株チャートの見方や、株価や企業が公表しているデータを基にどれくらい買うか、どこで損切りをするべきかなど、投資の勉強が必要になります。

積立NISAは運用が簡単なため、投資初心者におすすめです。

少額から将来に向けて投資をしたい人

積立NISAは少額から将来に向けて投資をしたい方に向いています。

なぜなら、積立NISAは金融庁が厳選した運用コストが低い商品がラインナップされているからです。主にインデックスファンドが採用されており、長期的な資産形成をするのに向いています。

インデックスファンドは市場全体の動きに連動した値動きを目指しているため、他の投資に比べて値動きは安定の傾向にあります。

このように積立NISAは将来のためにコツコツと資産形成をするのに向いています。

積立NISAに向いていない人

ここでは積立NISAに向いていない人について解説します。

ここでは積立NISAに向いていない人について解説します。

・毎月30万円以上の投資をしたい人

・様々な投資先に投資をしたいと考えている人

順番に説明をしていきます。

毎月30万円以上の投資をしたい人

積立NISAでは月30万円以上の積立ができません。

なぜなら、積立NISAは「つみたて投資枠」と「成長投資枠」を合わせても年間360万円までしか非課税にならないからです。

それ以上の額を投資するのであれば、積立NISAで1800万円まで非課税枠上限まで積立を行い、残り投資したい分は課税口座で運用することしかできません。

様々な投資先に投資をしたいと考えている人

積立NISAで購入できる商品は投資信託とETFなど購入できる商品は限られています。

その理由は金融庁が長期運用を基準にピックアップしているからです。インデックスファンドは2025年2月現在、242本が積立NISAの対象商品として選ばれており、残りの61本はアクティブファンドやETF(上場株式投資信託)です。

積立NISAでは投資信託が主になるので、金や仮想通貨などの運用ができないので注意が必要です。

積立NISAのメリット

ここでは積立NISAのメリットについて解説していきます。

・少額から始められる

・低コストで運用ができる

・リスクが分散できる

・いつでも換金ができる

順番に説明をしていきます。

少額から始められる

積立NISAの魅力は少額から始められることです。

例えばPayPay証券やSBI証券ではなんと月100円からの投資が可能です。家計の状況に応じて積立金額の増額や減額を自由に設定することができます。

無理のない範囲で始められるのも積立NISAの魅力のひとつです。

ただし、金融機関によって異なりますので最初に証券口座を作る時に確認が必要です。

低コストで運用ができる

積立NISAの商品は比較的低コストの商品が多いので初心者でも運用しやすいです。

実際に投資では、以下のコストが発生します。

・購入手数料:商品購入時にかかる手数料

・信託財産留保額:売却する時にかかる解約手数料

・信託報酬:投資信託を保有している間にかかる運用、管理の費用のこと。信託報酬は毎日引かれます。

では、信託報酬は実際にどれくらい引かれているのでしょうか?

例えば、信託報酬0.5%の銘柄を100万円分保有していたとしましょう。

100万✖️0.5%(信託報酬)✖️10%(消費税)=5,000円

が年間トータルの信託報酬になります。

信託報酬は毎日引かれる仕組みになっているので、

5000➗365=13.69円かかるという仕組みになるのです。

購入手数料と信託財産留保額が無料の金融機関もあります。

積立NISAの対象商品の信託報酬の基準は次の通りです。

・国内資産を対象とするものは0.5%以下

・海外資産を対象とするもので0.75%以下

積立NISAは低コストで運用が可能です。

リスクが分散できる

積立NISAがリスク分散できる理由は2つあります。

・購入時にリスク分散をしている

一定額での定期購入をしているので、買い付けタイミングによるリスク分散をしていることにつながります。

売値が安い時は多く購入できて、売値が高い時は金額に応じた分だけ購入ができるシステムです(ドルコスト平均法)。

・複数の金融商品は購入できる

積立NISAは金額の範囲内であれば複数購入が可能です。

仮に一つの金融商品で損失が出たとしても他でカバーできる可能性があります。この方法は積立NISAのリスク分散の手法でよく使われます。

いつでも換金ができる

積立NISAは必要な時に積み立てた現金を引き出すことができます。

証券口座のサイトで手続きをすれば、1週間ほどで現金化が可能です。

まとまった資金が必要になった時に換金ができるのも積立NISAの良いところです。

積立NISAのデメリット

ここでは積立NISAのデメリットについて説明していきます。

・一度に大きな金額を投資することができない

・月に投資できる上限が決まっている

順番に見ていきましょう。

一度に大きな金額を投資することができない

積立NISAは毎月積立をして資産を増やしていく手法です。

例えば1ヶ月で360万円を一度に積み立てることはできません。

年間で360万円に収まるように、毎月積み立てる金額を決める必要があります。

すぐにリターンを得ることができない

積立NISAではすぐにリターンを得ることはできません。

なぜなら、毎月の積立額と出た利益を含めて運用する為、リターンが大きくなるまで時間がかかるからです。

例えば、月に30万円積立NISAで投資を行ったとすると以下のようになります。

引用:https://keisan.casio.jp/exec/system/1254841870基に作成

このように、最初は利息が750円からスタートしていますが、月々の積立とその利益を繰り返し投資することで利息が雪だるまのように大きくなることがわかります。

つまり、地道に資産を形成する仕組みになっているのですぐにリターンが得られる可能性はありません。

積立NISAは時間をかけて資産形成するものだと念頭においたほうがいいでしょう。

元本割れするリスクがある

積立NISAは社会情勢や景気の変動などにより、日々の値動きが変動します。

そのため元本割れする可能性もゼロではないでしょう。

金融庁のデータによると5年での運用だと10%、20年での運用だとほぼリスクがゼロになると発表しています。ただし、これは金融庁が独自に行ったシュミレーションであるので将来の投資結果を保証するものではないということを念頭においたほうがいいでしょう。

今後も景気の変動や積立NISAの制度の変更の可能性は十分にありえますので、実際に運用をしていく中で元本割れのリスクを避けるための情報収集は欠かさない方がいいでしょう。

積立NISAで成功するには

ここでは積立NISAで成功するにはについて解説します。

・長期的な視点を持つ

・分散投資を行う

順番に説明していきます。

長期的な視点を持つ

積立NISAは長期で保有すればするほど効力を発揮します。

なぜなら複利が働くからです。複利とは、元手になる資金はもちろん既に得た利益も含めて再投資を行うことで利益がさらに生み出される効果です。

複利を活用することで、長期的に大きな利益が見込める可能性があります。

例えば、毎月10,000円を年利3%で運用した場合は次のように複利が働きます。

最初に得られる利益は微々たるものですが、長期的に続けると利益はどんどん大きくなる可能性があります。

分散投資を行う

積立NISAでは分散投資がおすすめです。分散投資を行うことで、1つの銘柄で仮に損失が出たとしても他の銘柄の利益でカバーしてくれる仕組みができます。

分散投資の代表的なものにインデックス投資があります。インデックス投資とは、優良企業の株を寄せ集めたものです。例えるならば、厳選された素材を使ったお弁当のパックみたいなものです。

どこに投資をしたらいいかわからない方はインデックス投資から始めてみるのがおすすめします。

まとめ

積立NISAは少額の資金から始められ、年間360万円までの積立であれば運用益が非課税になる制度のことです。積立NISAで購入できる商品は限られているものの、長期的に見れば複利効果でお金を増やせることは可能です。

始めてすぐお金が増やせる制度ではないので、根気良く続けるのが成功のコツです。

投資積立NISAを学び、実践していきましょう。

コメント